7月14日,深圳華僑城洲際大酒店,一群人聚在一起參加了一場(chǎng)特殊的晚宴。雖然那天深圳下起了雨,但是他們依舊熱情高漲。圓桌上精心制作的菜譜向大家……

圖片來(lái)源:視覺(jué)中國(guó)

7月14日,深圳華僑城洲際大酒店,一群人聚在一起參加了一場(chǎng)特殊的晚宴。雖然那天深圳下起了雨,但是他們依舊熱情高漲。圓桌上精心制作的菜譜向大家介紹了由39種食材組成的15道佳肴,這些食材的基因組大小加起來(lái)是300676MB。

300676,這正是一家公司的股票代碼。這樣別出心裁的設(shè)計(jì)讓在場(chǎng)的投資人、員工和朋友們頗為驚喜。這家公司就是華大基因。

這一天,華大基因在深交所上市,發(fā)行價(jià)為13.64元/股。上市當(dāng)天,華大基因即出現(xiàn)了43.99%的頂格漲幅,收于19.64元/股。截止到8月7日,華大基因已連續(xù)17個(gè)漲停板,收于90.23元/股,累計(jì)漲幅561.51%,市值達(dá)到361億元,A股市場(chǎng)對(duì)于該基因測(cè)序龍頭股的信心顯然已超出了上市前多家券商對(duì)其市值的估計(jì),目前華大基因市值在創(chuàng)業(yè)板排名第九位。而作為華大基因董事長(zhǎng),汪建持有華大基因32.51%股份,身家達(dá)到117.36億元。若繼續(xù)兩個(gè)漲停,華大基因?qū)⒂型麤_擊百元股行列。

這個(gè)被稱(chēng)為“生物界的騰訊”的公司,被投資人寄予厚望。自2012年下半年開(kāi)啟融資以來(lái),華大基因陸續(xù)吸引了40家投資機(jī)構(gòu)參與,融資額達(dá)72.15億元,上市前公司估值近191億。雖然汪建在當(dāng)天的媒體溝通會(huì)上稱(chēng)“人活得要有意思,不要天天盯著招股說(shuō)明書(shū)和收入”,但這阻擋不了公眾對(duì)于這家公司的高預(yù)期。上市前最后一輪以191億元高估值進(jìn)入的投資機(jī)構(gòu)和玉高林、中國(guó)人壽已實(shí)現(xiàn)賬面浮盈,和玉高林、中國(guó)人壽對(duì)華大基因的投資額分別為20億元和5億元,分別持有華大基因8.96%、2.24%,目前賬面投資回報(bào)率為61.73%。

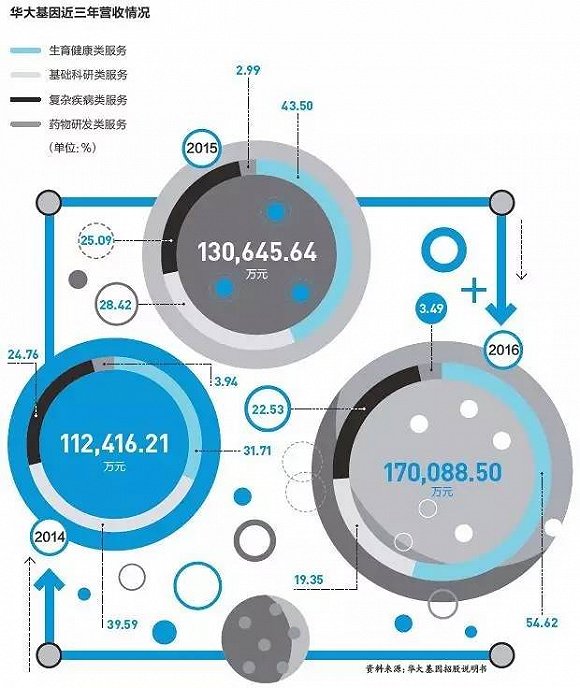

作為國(guó)內(nèi)基因檢測(cè)領(lǐng)域的領(lǐng)頭羊,目前華大基因的業(yè)務(wù)包括基礎(chǔ)科研、生育健康、復(fù)雜疾病、藥物研發(fā)四個(gè)方面,截至2016年,華大基因收入17.11億元,扣非后歸屬于母公司凈利潤(rùn)為2.373億元,同比增長(zhǎng)28.41%,其中生物健康類(lèi)服務(wù)占比超過(guò)54%,無(wú)創(chuàng)產(chǎn)前業(yè)務(wù)貢獻(xiàn)了大部分。華大基因在該領(lǐng)域的主要競(jìng)爭(zhēng)對(duì)手包括貝瑞和康、安諾優(yōu)達(dá)、達(dá)安基因等。就在前不久,貝瑞和康搶在華大基因之前成功借殼上市,貝瑞和康的創(chuàng)始人高揚(yáng)曾經(jīng)也是華大基因的員工。

華大控股持有華大基因41.33%股份,是華大基因的控股股東。除了華大基因之外,華大控股旗下還包括華大農(nóng)業(yè)、華大研究院、華大智造、華大方瑞、Complete Genomics(以下簡(jiǎn)稱(chēng)CG)、華大媒體、國(guó)家基因庫(kù)等板塊。

作為華大基因董事長(zhǎng),現(xiàn)年63歲的汪建心態(tài)卻像個(gè)老玩童。與汪建認(rèn)識(shí)近10年的松禾資本合伙人羅偉評(píng)價(jià)他是一個(gè)“院長(zhǎng)”。“一定不要把華大看成傳統(tǒng)企業(yè),也一定不要用傳統(tǒng)的眼光來(lái)看汪建,在我看來(lái),汪建更像是一個(gè)院長(zhǎng)。”羅偉表示。

汪建堅(jiān)持著他不走尋常路的作風(fēng),即使在上市那天也是如此。他仍舊穿著那一身紅色的印有“華大基因”LOGO的T恤衫,這是他在很多公開(kāi)場(chǎng)合慣有的裝束,因?yàn)樗X(jué)得穿西裝就像脖子上系了繩子,不自在。更令人意外的是,汪建并沒(méi)有參加象征性的敲鐘儀式,反而是請(qǐng)來(lái)了6位特殊的客人,包括唐氏篩查患者代表、腫瘤患者代表、罕見(jiàn)病發(fā)展創(chuàng)始人、瓷娃娃患者代表、地貧患者代表、Can+眾創(chuàng)空間創(chuàng)始人為華大基因上市敲鐘,為此深交所的銅鐘被放得很低。

脫胎于研究院的華大基因終于走上了上市這一步,但是它面臨的挑戰(zhàn)并不小。

面對(duì)國(guó)外Illumina、Thermo Fisher上游測(cè)序儀器商開(kāi)始逐漸往下游布局的壓力,以及無(wú)創(chuàng)產(chǎn)前、腫瘤、科技服務(wù)冒出來(lái)的強(qiáng)勢(shì)的競(jìng)爭(zhēng)者,作為最老牌的基因測(cè)序公司,華大該如何應(yīng)對(duì)?更為重要的是,汪建以及剛上臺(tái)2年的華大基因CEO尹燁能否管理好一家上市公司呢?

“英雄出草莽”

在IT領(lǐng)域,摩爾定律的存在使得集成電路電子元器件設(shè)備每隔18個(gè)月內(nèi)性能和可容納元器件數(shù)量提升一倍,在此基礎(chǔ)上帶來(lái)了信息時(shí)代的繁榮。而在基因測(cè)序領(lǐng)域,同樣也存在著這樣的規(guī)律,并被外界稱(chēng)之為“超摩爾定律”。

經(jīng)過(guò)10年的發(fā)展,全基因組測(cè)序的成本從之前的10萬(wàn)美元到現(xiàn)在的1000美元,甚至最近Illumina推出的新的測(cè)序儀NovaSeq宣稱(chēng),成本將降低至600美元以下,如果產(chǎn)量能起來(lái)的話。

基因測(cè)序領(lǐng)域成本的下降,以及技術(shù)的逐漸穩(wěn)定,讓之前只存在于科研領(lǐng)域的技術(shù)得以在臨床領(lǐng)域大范圍應(yīng)用,如無(wú)創(chuàng)產(chǎn)前檢測(cè)領(lǐng)域。這一切主要?dú)w功于第二代測(cè)序技術(shù)的推出(又被稱(chēng)之為“下一代檢測(cè)”NGS)。

Illumina是第二代測(cè)序儀的杰出代表,成立于1998年的Illumina公司最初主要是銷(xiāo)售基因組特定部分的生物芯片,不過(guò)在2007年收購(gòu)了Solexa(一家基因測(cè)序公司)等公司后,進(jìn)入基因測(cè)序領(lǐng)域。3年后,其推出的第二代測(cè)序儀Hiseq將全基因組測(cè)序成本降低到了1萬(wàn)美元以下。如同蘋(píng)果手機(jī)的推出讓我們提前進(jìn)入移動(dòng)互聯(lián)網(wǎng)時(shí)代一樣,第二代測(cè)序儀Hiseq也讓基因測(cè)序在整個(gè)行業(yè)真正得以普及。Illumina的股價(jià)也從那時(shí)起至今累計(jì)漲幅467%。

當(dāng)時(shí)剛將華大從北京搬到深圳沒(méi)多久的汪建敏銳地嗅出了其中的機(jī)會(huì),做了一個(gè)當(dāng)時(shí)讓人覺(jué)得有點(diǎn)“大膽”的舉動(dòng)。2010年,華大集團(tuán)向國(guó)開(kāi)行借款8億元購(gòu)入128臺(tái)Illumina測(cè)序儀。

汪建是個(gè)不按常理出牌的人,不過(guò)這更多表現(xiàn)在他與人的溝通上,但在一名投資人看來(lái),汪建并不是一個(gè)會(huì)干出出格事的人,“他還是會(huì)守規(guī)則的。”一名投資人如此說(shuō)道。

實(shí)際上,這不是汪建第一次如此“膽大妄為”了。對(duì)于這樣一個(gè)出身于湖南湘西的人來(lái)說(shuō),似乎血液中天生就流淌著“頑強(qiáng)不屈”的基因。

1999年,當(dāng)時(shí)剛回國(guó)沒(méi)多久的汪建聽(tīng)說(shuō)了人類(lèi)基因組計(jì)劃,他和同事楊煥明向中科院申請(qǐng)參加,但并沒(méi)有得到內(nèi)部同意,汪建決定成立民營(yíng)公司華大研究院,并以此身份申報(bào)承擔(dān)1%的人類(lèi)基因組任務(wù)。“沒(méi)有條件創(chuàng)造條件也要做。”在央視《對(duì)話》節(jié)目中,汪建語(yǔ)氣堅(jiān)定地說(shuō)道。

因?yàn)橥艚ǖ膱?jiān)持,中國(guó)成為了當(dāng)時(shí)人類(lèi)基因組計(jì)劃中唯一參與的發(fā)展中國(guó)家。華大基因的地位也由此奠定。

不過(guò)汪建被人稱(chēng)之為“土匪”是從其在中科院時(shí)期開(kāi)始的。2003年,華大集團(tuán)(當(dāng)時(shí)還是華大研究院)因?yàn)樵诜堑銼ars期間的杰出表現(xiàn),被納入中科院,但是汪建似乎有點(diǎn)格格不入,很多時(shí)候跟同事的意見(jiàn)都不太一樣。之后由于申請(qǐng)測(cè)序儀設(shè)備的資金未得到同意,汪建和當(dāng)時(shí)任中科院北京基因組研究所長(zhǎng)楊煥明去職,獨(dú)闖深圳。在當(dāng)時(shí)的中國(guó),下海已成為一種潮流。

來(lái)到深圳后沒(méi)多久,華大集團(tuán)即成立了華大科技,為國(guó)內(nèi)外科研機(jī)構(gòu)提供基因測(cè)序服務(wù)。而2010年大規(guī)模購(gòu)買(mǎi)Illumina也讓華大成為了全球最大的基因測(cè)序中心,從此打上了“測(cè)序工廠”的標(biāo)簽。

汪建在節(jié)目中稱(chēng)自己為“科技民工”而不是“科學(xué)家”,不過(guò)有趣的是,當(dāng)有人在汪建面前將華大比作基因界的富士康時(shí),他表情會(huì)變得有些不自然,在他心目中,華大做的仍然是有點(diǎn)“高大上”的工作。

那個(gè)階段,華大基因主要的業(yè)務(wù)是提供基因的測(cè)序和解讀,這屬于基因檢測(cè)的中游。而上游是儀器、試劑生產(chǎn)商,這主要被美國(guó)的Illumina、Thermo Fisher(life tech 2013年被Thermo Fisher收購(gòu))所占領(lǐng)。來(lái)自Next Generation Genomics的數(shù)據(jù)顯示,2016年,Illumina和Thermo Fisher占據(jù)了全球市場(chǎng)的近九成,其中Illumina以83.9%的市場(chǎng)份額穩(wěn)居第一。而基因測(cè)序的下游則是科研機(jī)構(gòu)、學(xué)校、醫(yī)院、健康管理等機(jī)構(gòu)。

對(duì)于處于中游的華大基因來(lái)說(shuō),其對(duì)上游儀器和試劑有著很強(qiáng)的依賴(lài)性。來(lái)自華大基因招股說(shuō)明書(shū)數(shù)據(jù)顯示,最近三年直接材料費(fèi)用占到了當(dāng)年成本的近五成。上游公司的寡頭壟斷讓中游的廠商并沒(méi)有太多話語(yǔ)權(quán),要么合作,要么就是成為對(duì)手。而第二種結(jié)果的代價(jià)是,拿不到上游供應(yīng)商的設(shè)備,甚至試劑也要面臨漲價(jià)的風(fēng)險(xiǎn)。

在2013年之前,華大以及更多從事基因測(cè)序服務(wù)的公司小心翼翼地維持著與上游公司的關(guān)系。但是隨著基因測(cè)序行業(yè)越來(lái)越成熟,上游的儀器生產(chǎn)商想要往下游拓展。Illumina在2013年也嘗試開(kāi)展基因測(cè)序服務(wù),正面與華大進(jìn)行競(jìng)爭(zhēng)。

據(jù)汪建后來(lái)在公開(kāi)場(chǎng)合回憶稱(chēng),當(dāng)時(shí)Illumina不賣(mài)給華大新的儀器,對(duì)于之前購(gòu)買(mǎi)的老設(shè)備也不提供維修服務(wù),并要求華大按照他們劃定的軌道前進(jìn),同時(shí)測(cè)序試劑的價(jià)格較之前上漲了3倍。“這是扼住了我們的脖子,想要掐死我們啊。”汪建感嘆道。

Illumina和華大集團(tuán)不睦始于此。

2014年Illumina推出了可以用于臨床的Illumina HiSeq X10,測(cè)序成本進(jìn)一步降低,出現(xiàn)在首批采購(gòu)中名單的中國(guó)公司并不是華大基因,而是剛成立3年的諾禾致源。

諾禾致源創(chuàng)始人李瑞強(qiáng)此前接受媒體采訪時(shí)稱(chēng),2016年諾禾致源科技服務(wù)收入達(dá)到近6億元。該數(shù)據(jù)超過(guò)了華大基因當(dāng)年3.29億元收入,諾禾致源取代華大成為國(guó)內(nèi)科技服務(wù)領(lǐng)域的領(lǐng)頭羊。

面對(duì)上游廠商與其競(jìng)爭(zhēng)對(duì)手的強(qiáng)強(qiáng)聯(lián)合,信奉著“英雄出草莽”的汪建再一次做了一個(gè)冒險(xiǎn)的決定——收購(gòu)全球第三大基因測(cè)序儀器制造商CG。

7月14日,深圳華僑城洲際大酒店,一群人聚在一起參加了一場(chǎng)特殊的晚宴。雖然那天深圳下起了雨,但是他們依舊熱情高漲。圓桌上精心制作的菜譜向大家……

絕處逢生

2013年3月18日,華大控股宣布以1.176億美元全額收購(gòu)CG。在外界看來(lái),這對(duì)華大來(lái)說(shuō)是一段“絕處逢生”的歷史。

“如果當(dāng)時(shí)華大沒(méi)有成功收購(gòu)CG,現(xiàn)在的結(jié)果不可想象。”在盛橋資本合伙人黃培煌看來(lái),華大當(dāng)時(shí)對(duì)于CG的收購(gòu)已是迫在眉睫的事情。

1.176億美元不是一個(gè)小數(shù)目。汪建也不能再指望政府給予撥款,因此,成立了13年的華大,被迫開(kāi)放融資。

不過(guò)汪建對(duì)于資本似乎沒(méi)有太多好感,他被評(píng)價(jià)為“敢于在投資人面前拍桌子的人”。

在2016年的一次科技論壇上,汪建作為邀請(qǐng)嘉賓談到對(duì)于基因測(cè)序行業(yè)的未來(lái)展望,演講結(jié)束時(shí),他突然說(shuō)了一句,“我要為老朋友王石說(shuō)一句話,創(chuàng)業(yè)者應(yīng)該受到資本的尊重。”當(dāng)時(shí)正是寶能、萬(wàn)科打得最為激烈之時(shí),汪建作為王石多年的驢友,站出來(lái)力挺他。實(shí)際上,汪建也是在為自己發(fā)聲。

汪建曾經(jīng)在1994年創(chuàng)辦過(guò)一家乙肝診斷試劑公司GBI,并以設(shè)備抵押的方式融資,但是資本卻將本來(lái)答應(yīng)的2000萬(wàn)縮減為1000萬(wàn),其中還有500萬(wàn)是以借款的形式。后來(lái),汪建還經(jīng)歷過(guò)被董事會(huì)除名的尷尬,向來(lái)堅(jiān)強(qiáng)的他在那一刻有些哽咽,束手無(wú)策。但他記住了投資人說(shuō)的那句“money talks”。

“因?yàn)楫?dāng)初融不到錢(qián),他在融資的道路上受了點(diǎn)傷,使得他在最開(kāi)始的時(shí)候?qū)τ谫Y本是有些排斥的。”羅偉告訴《中國(guó)企業(yè)家》。

2012年下半年,華大科技開(kāi)放融資的消息在投資圈傳開(kāi),投資人紛紛登門(mén)造訪,當(dāng)時(shí)華大科技的估值是33億元。不過(guò)一些投資人對(duì)于華大科技未來(lái)上市后的情況以及成長(zhǎng)天花板有所質(zhì)疑,景林投資在最后縮減了投資,一些深圳本土的投資機(jī)構(gòu)也對(duì)此有所遲疑,最后僅僅選擇了小額跟投。

盛橋資本是華大科技的首輪投資方。黃培煌解釋稱(chēng),當(dāng)時(shí)考慮投資華大科技主要是出于整體的打算。“華大科技(的估值)我們覺(jué)得基本上還是可以接受的,我們覺(jué)得先做個(gè)布局是OK的,后面其他板塊比如華大醫(yī)學(xué)如果融資,考慮到兩個(gè)主體的關(guān)聯(lián)關(guān)系,我們會(huì)有一些優(yōu)勢(shì)。當(dāng)時(shí)也考慮到華大科技如果去香港上市,相對(duì)A股市盈率會(huì)偏低一些,我們或許不怎么賺錢(qián),但是應(yīng)該也不會(huì)虧。”

最終華大科技獲得了成都光控、紅杉資本領(lǐng)投,盛橋資本、上海國(guó)和、開(kāi)物投資、軟銀投資、深創(chuàng)投、景林投資等跟投,投資額13.98億元。

為了能夠在CG收購(gòu)截止日期前籌措到購(gòu)買(mǎi)款,汪建從最開(kāi)始的堅(jiān)決不對(duì)賭、不承諾上市時(shí)間到之后承諾上市和業(yè)績(jī)要求,但要求投資機(jī)構(gòu)迅速打款。“他并不是一個(gè)不可控的人,懂得什么時(shí)候讓利。”一位不愿具名的投資人表示。

2013年3月,順利完成了CG收購(gòu)的華大控股開(kāi)始緊鑼密鼓地研發(fā)自主產(chǎn)權(quán)的基因測(cè)序儀。2015年10月,華大基于SBL技術(shù)(邊連接邊測(cè)序技術(shù))推出了自主研發(fā)的桌面型測(cè)序儀BGISEQ-500,這個(gè)被華大內(nèi)部稱(chēng)之為殺手锏的儀器,其通量(跑一次測(cè)序的總數(shù)據(jù)量)在8~200G,樣本量為16到96個(gè),可用于臨床以及科研服務(wù),不過(guò)在測(cè)序長(zhǎng)度上會(huì)略輸于安諾優(yōu)達(dá)推出的Next Seq550AR和貝瑞和康推出的Next CN500。

從價(jià)格上來(lái)說(shuō),BGISEQ-500的全基因組測(cè)序僅定價(jià)為600美元,比同性能的國(guó)外測(cè)序儀要便宜至少三分之一。2016年5月該儀器已拿到CFDA臨床認(rèn)證。

BGISEQ-500的出現(xiàn)打亂了現(xiàn)有的雙寡頭局面。尹燁在媒體溝通會(huì)上透露,目前該儀器主要用于無(wú)創(chuàng)產(chǎn)前領(lǐng)域,合作的機(jī)構(gòu)超過(guò)200家,包括北京婦產(chǎn)醫(yī)院、南京婦幼、湖北省婦幼、江西省婦幼等。

尹燁與王俊同樣聰明,不過(guò)兩人最大的不同在于王俊較為強(qiáng)勢(shì),而尹燁很多時(shí)候并不會(huì)那么咄咄逼人,同時(shí)執(zhí)行力更強(qiáng)

不過(guò)有業(yè)內(nèi)人士表示,目前該儀器并沒(méi)有對(duì)外銷(xiāo)售,因此性能穩(wěn)定與否,還不好評(píng)價(jià)。

實(shí)際上,中國(guó)整個(gè)醫(yī)療器械發(fā)展的趨勢(shì)就是一個(gè)國(guó)產(chǎn)替代進(jìn)口、成本下降的過(guò)程。遠(yuǎn)毅資本創(chuàng)始合伙人楊瑞榮表示,可能它不像Illumina那么高質(zhì)量,但至少價(jià)格夠便宜,可以滿足國(guó)內(nèi)巨大的市場(chǎng)需求。

將整個(gè)行業(yè)的價(jià)格水平降低,正是華大過(guò)去所擅長(zhǎng)的。上述接近華大的行業(yè)人士分析,華大集團(tuán)推出BGISEQ-500起到了很好的攪局作用。“當(dāng)想跟競(jìng)爭(zhēng)對(duì)手競(jìng)爭(zhēng)但實(shí)力還不夠時(shí),那就把水?dāng)嚋喠耍o自己贏得時(shí)間。”

不過(guò)在腫瘤檢測(cè)領(lǐng)域,華大跟Illumina仍有不小的差距。腫瘤檢測(cè)是最近三年各家基因檢測(cè)機(jī)構(gòu)紛紛發(fā)力的領(lǐng)域。據(jù)基因慧創(chuàng)始人、CEO汪亮介紹,目前腫瘤基因檢測(cè)在整個(gè)產(chǎn)業(yè)中占有很大比例,現(xiàn)階段主要是伴隨性用藥、預(yù)后評(píng)估、健康體檢方面的產(chǎn)業(yè)化。據(jù)Illumina預(yù)測(cè),未來(lái)市場(chǎng)空間將可達(dá)到120億美元。去年Illumina即對(duì)外宣布成立基于腫瘤cTDNA檢測(cè)的公司Grail,今年年初已獲得10億美元B輪融資。而目前華大在腫瘤檢測(cè)領(lǐng)域仍然需要使用Illumina的測(cè)序儀。值得一提的是,目前華大基因腫瘤檢測(cè)業(yè)務(wù)主要由華大基因旗下子公司天津華大負(fù)責(zé),此前天津華大負(fù)責(zé)人易鑫已于2015年離職,創(chuàng)立了吉因加。目前天津華大法人為倪培相。

尹燁在媒體溝通會(huì)上介紹,華大目前已取得腫瘤基因檢測(cè)第三方試點(diǎn)機(jī)構(gòu)資質(zhì),將對(duì)肺癌、乳腺癌、結(jié)直腸癌、胃癌等腫瘤疾病開(kāi)展研究。

目前華大基因在研項(xiàng)目包含基于BGISEQ-100的肺癌多靶點(diǎn)基因檢測(cè),腫瘤個(gè)體化多靶點(diǎn)檢測(cè)等。

進(jìn)化

從1999年華大集團(tuán)成立直到其旗下華大基因登陸創(chuàng)業(yè)板,一個(gè)問(wèn)題總是圍繞著汪建——華大集團(tuán)到底是一家企業(yè)還是一家研究機(jī)構(gòu)?

有評(píng)價(jià)認(rèn)為,華大做科研的方式與眾不同。“華大做科研的方式還是很別致的,跟其他地方不一樣,可能帶了一點(diǎn)匪氣,畢竟大家都不是那么循規(guī)蹈矩的人,所以做事情的方式并不是非常學(xué)院派的方式。”一位曾在華大工作過(guò)4年的人士如此形容華大的風(fēng)格。

汪建曾解釋稱(chēng),華大是一邊做公益,一邊發(fā)展商業(yè),走的是一條全新的發(fā)展道路。

華大集團(tuán)的公司化是漸進(jìn)式的。2005年,華大第一次成立自己的市場(chǎng)部,2007年南下深圳,并陸續(xù)成立華大科技、華大健康(華大醫(yī)學(xué)的前身),開(kāi)始真正的市場(chǎng)化運(yùn)營(yíng)。而2013年引入投資機(jī)構(gòu)、收購(gòu)CG,使得華大從一個(gè)“獨(dú)行俠”變成了一家具備標(biāo)準(zhǔn)治理架構(gòu)的公司。

對(duì)于華大的管理風(fēng)格,外界的印象似乎一直停留在汪建的“家長(zhǎng)式”作風(fēng)。當(dāng)將“汪建是否是一個(gè)企業(yè)家”的問(wèn)題拋給每一位接觸過(guò)汪建的投資人時(shí),他們的答案出奇的一致,“他不是一個(gè)企業(yè)家,而是一個(gè)戰(zhàn)略家。”

尹燁跟汪建共事16年,他將汪建比做是一個(gè)“大商人”,“他算的是行業(yè)的賬,不是華大的,他看的不是今天,而是未來(lái)。”而對(duì)于自己在華大所扮演的角色,尹燁說(shuō),自己是華大中那個(gè)需要跟錢(qián)打交道的人。

關(guān)于華大的管理風(fēng)格,一位華大的離職員工提起一件有趣的事。2010年,尹燁擔(dān)任華大科技負(fù)責(zé)人期間,在公司內(nèi)部推行KPI制度。當(dāng)他將這個(gè)想法跟汪建匯報(bào)時(shí),汪建破口大罵,“你們?cè)谌A大內(nèi)部搞什么KPI。”但是罵歸罵,KPI制度仍舊在華大內(nèi)部順利實(shí)行了。

“實(shí)際上汪建到現(xiàn)在仍不接受KPI考核,但是公司最終得以將KPI制度推行,源于華大的另一種文化:黑貓白貓,抓到耗子就是好貓。”上述離職員工表示。

不過(guò),真正意義上讓汪建開(kāi)始重視之前被稱(chēng)之為“條條框框”的公司管理是從王俊離職開(kāi)始的。

王俊在1999年加入華大,屬于華大集團(tuán)的元老級(jí)員工。2014年由于之前華大科技對(duì)賭失敗,再加上當(dāng)年2月份無(wú)創(chuàng)產(chǎn)前暫停政策的影響,以及華大科技和華大醫(yī)學(xué)兩地上市可能帶來(lái)的關(guān)聯(lián)影響,在投資人和管理層的推動(dòng)下,華大科技與華大醫(yī)學(xué)合并為華大基因,即目前的上市主體。而王俊也被任命為華大基因的CEO。在華大集團(tuán)內(nèi)部,一直流行的一個(gè)規(guī)則是,如果一個(gè)事情,汪建不反對(duì),王俊同意,這件事情即可通過(guò)。可見(jiàn)當(dāng)時(shí)王俊在華大的地位。

“王俊希望將華大做成一家華麗的公司,如同硅谷那些互聯(lián)網(wǎng)公司一樣,但是汪建卻認(rèn)為,本來(lái)就是農(nóng)民,沒(méi)必要弄那些高大上的東西。”上述離職人員告訴《中國(guó)企業(yè)家》。

2015年7月,王俊在公司即將上市的當(dāng)口選擇離職,一起離職的還有當(dāng)時(shí)擔(dān)任華大基因首席科學(xué)官的李英睿、華大基因首席運(yùn)營(yíng)官吳淳等。這對(duì)于華大來(lái)說(shuō)可謂是一場(chǎng)十級(jí)地震。

有知情人士透露,這源于兩人在決策權(quán)上的分歧,其本質(zhì)是對(duì)華大基因未來(lái)發(fā)展理念的不一致。兩人就此分道揚(yáng)鑣,王俊離職后成立了碳云科技,公開(kāi)資料顯示,首輪融資時(shí)估值便達(dá)到50億元。

王俊離職后,汪建在華大內(nèi)部開(kāi)始大力推行類(lèi)似于華為的EMT制度,即管理層輪崗制度,不同管理層分管不同的模塊,該制度可有效避免之前集權(quán)帶來(lái)的風(fēng)險(xiǎn)。

本來(lái)CG要在2015年年底推出Revolocity基因測(cè)序儀的計(jì)劃也因?yàn)榇舜握{(diào)整而被延后。來(lái)自外媒的消息稱(chēng),在此次調(diào)整中,CG的定位被調(diào)整為華大的研發(fā)部門(mén),而非獨(dú)立的子公司。

此輪調(diào)整后,尹燁出任華大基因CEO。尹燁是銷(xiāo)售出身,2002年進(jìn)入華大,之后負(fù)責(zé)組建華大基因的全球營(yíng)銷(xiāo)團(tuán)隊(duì),其所帶領(lǐng)的隊(duì)伍被稱(chēng)之為“鐵軍”,以執(zhí)行力強(qiáng)著稱(chēng)。

和王俊不同的是,尹燁的性格并沒(méi)有那么強(qiáng)勢(shì),這點(diǎn)恰好與汪建能形成互補(bǔ)。“老汪高屋建瓴,尹燁則比較接地氣,比較落地、務(wù)實(shí),所以兩個(gè)人配合起來(lái)效果更好。如果兩個(gè)人都在天上飛,有些東西落地不了的話,就會(huì)有一些問(wèn)題。”黃培煌認(rèn)為。

尤為值得一提的是華大在政府公關(guān)上的能力。它被業(yè)內(nèi)視為除了自主測(cè)序儀之外,華大的另一個(gè)殺手锏。“華大的政府公關(guān)能力是最強(qiáng)的。楊煥明院士(華大基因理事長(zhǎng)、華大基因?qū)W院院長(zhǎng))在華大研究院談合作的時(shí)候,經(jīng)常找省長(zhǎng)、市長(zhǎng)牽頭去談項(xiàng)目。”一位精準(zhǔn)醫(yī)療領(lǐng)域的創(chuàng)業(yè)者認(rèn)為。

與行業(yè)內(nèi)其他公司相比,華大的市場(chǎng)拓展方式類(lèi)似于自上而下的降維打擊,而貝瑞和康、安諾優(yōu)達(dá)則更多是通過(guò)一個(gè)個(gè)醫(yī)院來(lái)攻占市場(chǎng),其效果和威力是不同的。

在華大的官網(wǎng)上,經(jīng)常看到的是其與各地政府簽訂戰(zhàn)略合作協(xié)議的新聞,“從根本上是為商業(yè)鋪路。”某投資人坦陳。

盡管如此,作為一艘超級(jí)航母,華大基因仍面臨多方位競(jìng)爭(zhēng)——腫瘤領(lǐng)域,燃石醫(yī)學(xué)發(fā)力兇猛,Illumina勢(shì)頭正勁;無(wú)創(chuàng)產(chǎn)前領(lǐng)域,貝瑞和康也是重金在握;在科技服務(wù)領(lǐng)域,諾禾致源后來(lái)居上。華大基因上市后的道路,仍面臨不小挑戰(zhàn)。